3.军用无人机市场

3.1.军用无人机的市场规模

3.1.1.全球市场规模

全球军用无人机市场规模可观,亚洲增速持续领先。据中航无人机招股书,援引蒂尔集团的报告,2019年—2028年全球军用无人机年产值(含采购)逐年增长,到2028年产值预计达到147.98亿美元,年产值(含采购)复合增长率约5.36%,市场保持可持续的稳定发展。

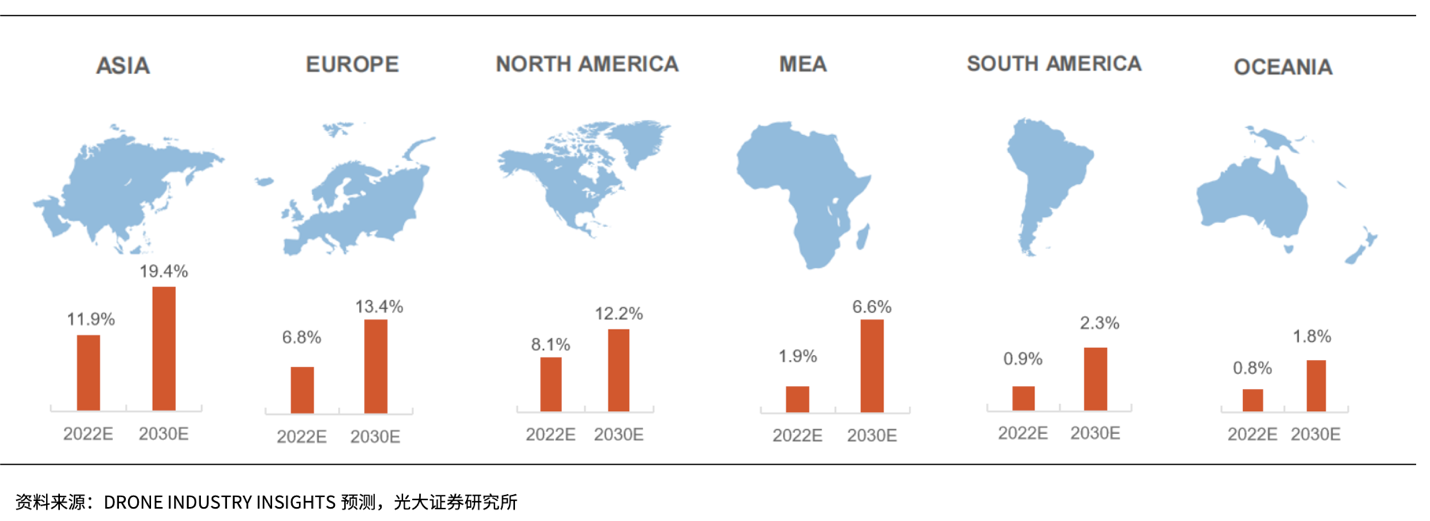

从各大洲无人机市场规模增速来看,预计2022年增速前三的大洲分别为亚洲、北美洲和欧洲,增速分别为11.9%、8.1%和6.8%;预计到2030年,欧洲将超过北美洲成为增速第二大洲,亚洲仍然保持第一,增速或将达到 19.4%。

图7 2022E/2030E全球各大洲无人机市场规模增速

3.1.2.国内市场规模

中国军用无人机市场增长潜力巨大。据竞泰资本预测,2022年我国军用无人机装备采购规模约为87亿元,考虑对外军贸,未来市场空间在300亿元左右。Teal Group预测,到2024年我国军用无人机产销量有望在全球无人机市场中占比约25%,预计未来十年我国军用无人机产值合计或超 1100 亿元人民币。Markets and Markets数据显示,2018年我国军用无人机市场规模约为15.94亿美元,预计2025年将达到98.66亿美元,2018—2025年复合增长率约为29.7%。

从军用无人机出口国家来看,我国军用无人机出口的目标市场主要集中在中东、东南亚、非洲等相对缺乏无人机研制能力的发展中国家。从军用无人机出口型号来看,我国无人机出口的主力机型为“翼龙”和“彩虹” 系列无人机。

3.2.军用无人机的竞争格局

3.2.1.全球市场格局

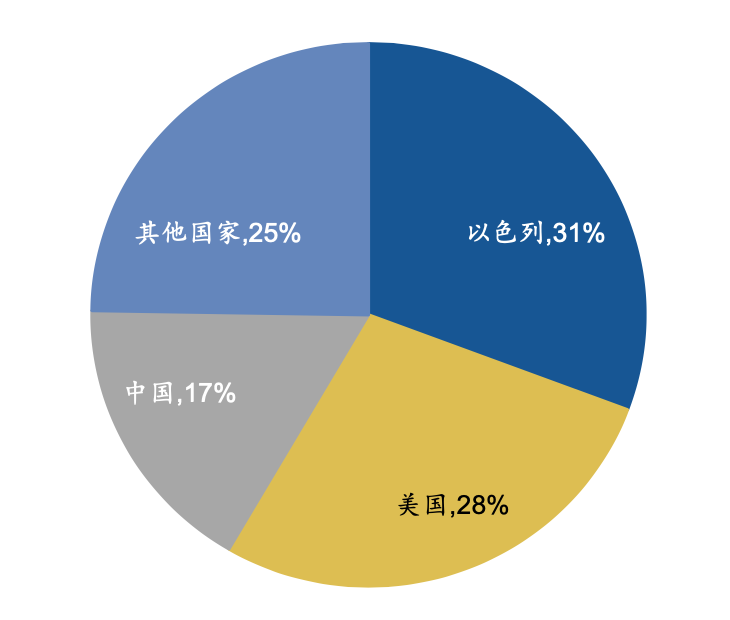

从全球市场来看,美国、以色列、欧洲等为军用无人机领先者,中国起步较晚但发展势头迅猛。根据中航无人机招股说明书援引SPIRI统计数据,2010至2020年间,无人机军贸市场前三大出口国为以色列、美国和中国,市场份额分别为31%、28%、17%。目前,全球知名度较高的军用无人机研制企业有美国的通用原子公司和诺斯罗普·格鲁曼公司、以色列的以色列航空工业集团和埃尔比特系统公司、土耳其的土耳其航空工业集团和Baykar Makina公司,英国的BAE系统公司以及中国的航天彩虹和中无人机。

图8 2010年—2020年全球无人机系统军贸市场占比 (按订单统计)

资料来源:中航无人机招股说明书援引SPIRI统计数据,广发证券发展研究中心

按照军用无人机生产研发技术水平、产品谱系完整性以及对外依赖度,全球军用无人机竞争梯队可以分为三级:

(1)第一梯队:美国、以色列和中国;

第一梯队为全球拥有军用无人机数量多、研发技术水平高、产业链完整、产品谱系多元、无人机重度参与武装力量建设的国家。具体来看,美国是世界上最早研制并使用无人机的国家之一,技术先进,种类丰富,已形成覆盖高、中、低空,远、中、近程,大、中、小型,战略、战术、攻击、对抗多层次的完整无人机体系。以色列无人机技术主要源自美国,依托仿制、改造、自主创新逐步发展起来,在无人机技术方面成为美国之后的世界第二号强国,其无人机战术运用经验丰富,已形成从长航时无人机、战术无人机到攻击无人机的较为完整的无人机体系。中国军用无人机系统的自主研制相较于军事强国起步稍晚,经数十年的积累核心技术和产品性能紧跟国际发展前沿,基本满足了国内军用需求,并凭借性价比优势走向国际市场。但中国现有谱系主要为中高空、远程、重型的无人机,在中低空、小型、轻型无人机领域仍存在完善空间。

(2)第二梯队:土耳其、英国、法国、俄罗斯;

第二梯队的国家具有一定的军用无人机研发能力,军用无人机行业处于快速上升期,但产业链条尚不完整,产品丰富度仍待提升。英国和法国军用无人机研制水平领先,型谱基本完备;俄罗斯有能力从事自主研发,但起步或发展稍显落后。俄罗斯自2011年叙利亚内战后开始大力发展无人机技术。俄罗斯在陆军、海军和空军中都部署了无人机,主要型号有“海雕-10”“前哨”和“猎户座”等。土耳其武装无人机包括“旗手-TB2”“安卡S”等中型察打一体无人机、“卡尔古2”四旋翼自杀式小型无人机等多种类型,而且土耳其研制的无人机在多次冲突和实战中均展现出了其优良性能;在最近的俄乌冲突中,乌克兰军队装备的土耳其“旗手-TB2”无人机摧毁了大量俄罗斯坦克装甲车辆及地面设施。

(3)第三梯队:伊朗、巴基斯坦等部分亚非发展中国家;

这些国家的军用无人机主要源自进口,受制于技术和资金等的限制,目前自主研制能力相对较低,仍处于研制、试验和小批量生产阶段。

3.2.2.国内市场格局

中国军用无人机市场主要参与者包括军工集团下属单位、高校及少数民营企业。从中国军用无人机企业竞争格局来看,当前我国军用无人机研究经费主要来自国家资金投入,理论研究工作由北航、南航和西北工业大学主导,中国航空工业集团有限公司、中国航天科工集团有限公司、中国航天科技集团有限公司等下属的研究所和单位积极参与研制,符合我国军工行业“小核心、大协作、寓军于民”的产业格局。

(1)小核心:我国军用无人机领域重大项目的系统设计、关键技术和系统集成等工作由军工集团统领开展,下游整机企业是军用无人机产业链的核心企业。目前A股市场上我国军用无人机整机生产龙头主要有航天彩虹、中无人机、中航沈飞、洪都航空等。其中,隶属于中国航天科技集团的航天彩虹研制的“彩虹系”无人机和隶属于中国航空工业集团的中无人机研制的“翼龙系”无人机是我国军贸出口的主要军用无人机产品。中航沈飞和洪都航空同隶属于中国航空工业集团,中航沈飞研制生产了我国第一代舰载机歼15飞机,使我国航空武器装备实现了陆基向海基的重大突破,公司无人机产品包括利剑、无侦、暗剑和神雕等;洪都航空是国内主要的教练机研发生产基地,公司参与了由中航工业沈飞设计的“利剑”大型隐形无人攻击机的生产工作。

(2)大协作:我国军用无人机行业依靠“国家队”硬实力,形成了军工集团、高校研究所、国企和民企等合力协作的产业格局。其中,中国航空工业集团子公司中航电子为无人机制造提供自动控制、仪器仪表、惯性导航、电子信息、雷达与火控系统及基础元器件;子公司中航光电主要生产电连接器、光器件及光电设备、线缆组件及集成产品等。中国航天科工集团子公司航天电器为无人机制造提供高端继电器、连接器、微特电机、光电子产品、电缆组件等。中国航天科技集团子公司航天电子是无人机产业链上游元器件和中游分系统重要的供应制造商,其主营业务为航天电子、无人系统及高端智能装备、电线电缆产品的研发、生产与销售。除军工集团子公司外,立航科技、广联航空、晨曦航空、高德红外、大立科技等众多民营企业也构成无人机分系统配套元器件和零部件的供应基础。

(3)寓军于民:我国军工行业提倡建立军民结合、寓军于民的武器装备科研生产体系,该形式有助于强化军品基业,提高资源利用率,实现行业整体优化,由此诞生了众多优秀的民营军用无人机生产制造商。例如,天宇长鹰是长鹰信质旗下子公司,作为北航无人机科研和科技成果转化的平台,致力于无人机系统、轻型飞机、机载/地面设备的研发、制造、销售及服务,公司生产的天鹰BZK-005E中高空远程无人机已具备出口资质;立航科技从事飞机部件装配业务,目前已承制完成的军机、民机、外贸机大部件装配生产达百余架次。根据其招股说明书,公司为“翼龙”无人机进行机翼装配,为“云影”无人机提供尾翼、外翼、垂尾的装配等。

未完待续